(2).gif)

.jpg)

.png)

काठमाण्डौ । बालेन शाह नेतृत्वको सरकारले १० वर्षभन्दा बढी समयदेखि निस्क्रिय रहेका बैंक खातामा थन्किएको रकम सरकारी कोषमा ल्याउने तयारी गरिरहेको बेला नेपाल राष्ट्र बैंकको एउटा सूचनाले नयाँ बहस जन्माएको छ।

सरकारले प्रारम्भिक रूपमा करिब १ खर्ब ८० अर्ब रुपैयाँ बराबरको रकम यस्ता निष्क्रिय खातामा रहेको अनुमान गरिरहेको छ। यो रकम सरकारी ढुकुटीमा ल्याउन कानुनी अवरोधहरू हटाउन आवश्यक संशोधनको बहससमेत सुरु भइसकेको छ।

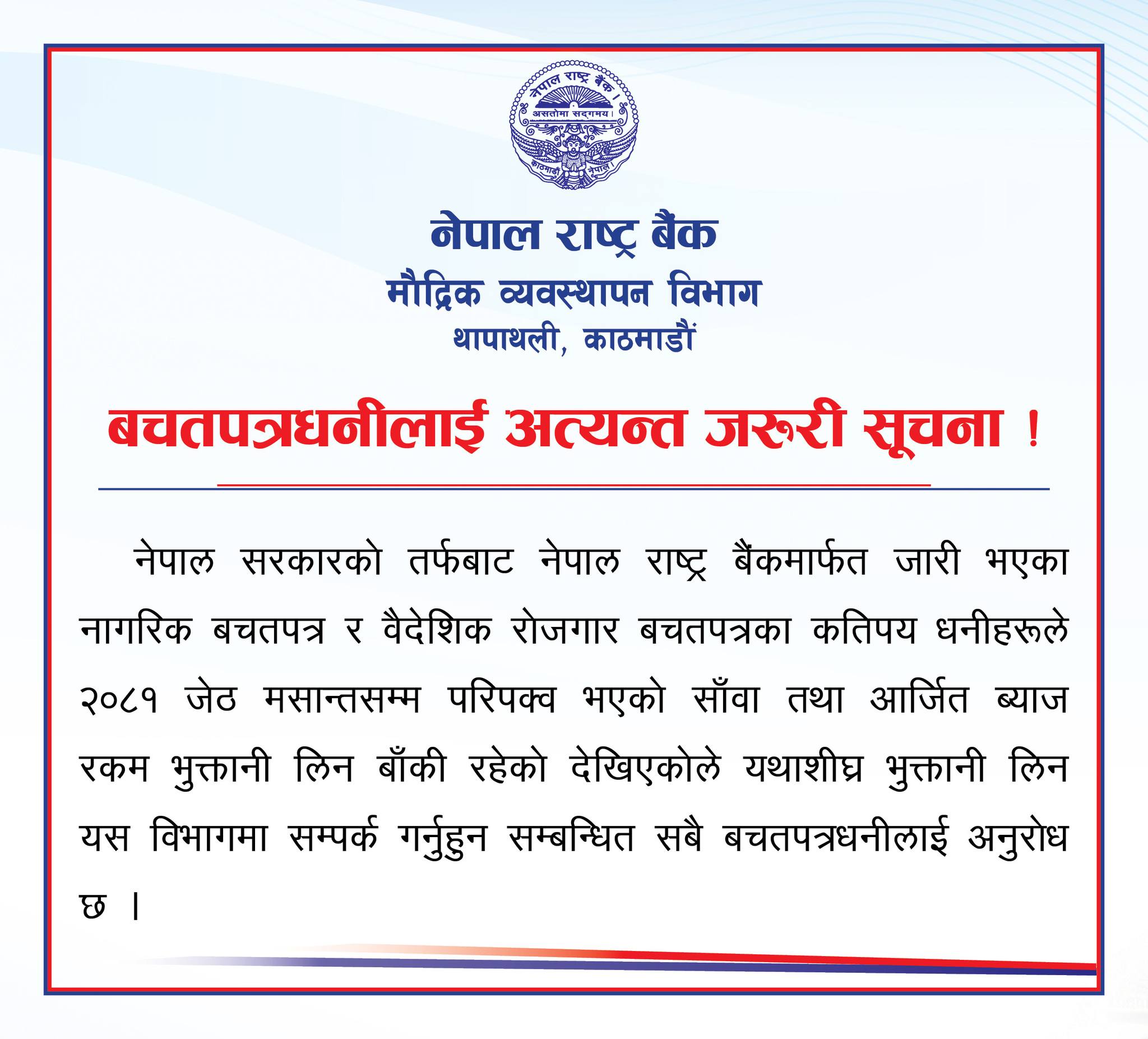

यही सन्दर्भमा राष्ट्र बैंकले जारी गरेको सूचनाले अर्को गम्भीर पक्ष उजागर गरेको छ: नागरिक बचतपत्र र वैदेशिक रोजगारी बचतपत्रमा लगानी गरेका धेरै व्यक्तिहरूले २०८१ जेठ मसान्तसम्म परिपक्व भइसकेको साँवा र ब्याजसमेत नलिएको तथ्य।

किन उठ्दैछन् प्रश्नहरू?

यो अवस्थाले नेपाली लगानीकर्ताको व्यवहारमाथि नै प्रश्न खडा गरेको छ।

के लगानीकर्ताहरू आफ्नै पैसाप्रति उदासीन भएका हुन् ? वा प्रणालीमै यस्तो कमजोरी छ, जसले गर्दा मानिसहरूले आफ्नो रकम समयमै दाबी गर्न सकेका छैनन् ?

अझ चासोको विषय त के छ भने- राष्ट्र बैंक स्वयंले डिजिटल भुक्तानी प्रणालीलाई प्रोत्साहन गर्दै आएको छ। तर, परिपक्व भएका यस्ता बचतपत्रहरूको रकम स्वतः डिजिटल माध्यमबाट भुक्तानी गर्ने व्यवस्था किन विकास हुन सकेन ?

निस्क्रिय पैसाको ‘बिग पिक्चर’

बचतपत्र मात्रै होइन, विभिन्न कम्पनीहरूको नलिइएको लाभांश, लगानी उपकरणबाट प्राप्त नभएको रिटर्न, र अन्य वित्तीय दाबीहरू जोड्दा करोडौं, सम्भवतः अर्बौं रुपैयाँ निष्क्रिय अवस्थामा रहेको अनुमान छ।

अब प्रश्न उठ्न थालेको छ: के यी सबै ‘नछोएका’ रकम क्रमशः सरकारको नियन्त्रणमा जाने बाटो खुल्दैछ ?

राष्ट्र बैंकको सूचना पनि के त्यही तयारीको संकेत हो?

सरकारको उद्देश्य आर्थिक स्रोतको सदुपयोग हुन सक्छ। तर, व्यक्तिको खातामा रहेको रकम सरकारी कोषमा लैजाने निर्णयले व्यक्तिगत सम्पत्ति अधिकार र राज्यको भूमिका बीचको सन्तुलनबारे बहस चर्काउने निश्चित देखिन्छ।

यदि कानुन संशोधनमार्फत यस्तो व्यवस्था लागू भयो भने, यो आर्थिक व्यवस्थापनको नयाँ मोड हुनेछ, जहाँ ‘निस्क्रिय पैसा’ राज्यका लागि स्रोत बन्नेछ, तर नागरिकका लागि चेतावनी पनि।

राष्ट्र बैंकको एउटा साधारण जस्तो देखिने सूचनाले अब ठूलो प्रश्न खडा गरेको छ: नेपालमा पैसा कमाउनेभन्दा पनि, आफ्नो पैसा समयमै दाबी गर्ने संस्कार नै कमजोर भएको हो ?

नागरिक बचतपत्र र वैदेशिक रोजगारी बचतपत्र के हुन् ?

नागरिक बचतपत्र भनेको नेपाल सरकारमार्फत नेपाल राष्ट्र बैंकले सर्वसाधारण नेपाली नागरिकका लागि जारी गर्ने एक सुरक्षित लगानी साधन हो, जसमा निश्चित अवधिका लागि पैसा राख्दा तोकिएको ब्याजदरमा प्रतिफल पाइन्छ।

यस्तै, वैदेशिक रोजगारी बचतपत्र विशेषगरी विदेशमा काम गर्ने नेपाली कामदारलाई लक्षित गरी ल्याइएको बचत उपकरण हो, जसले उनीहरूलाई सुरक्षित रूपमा बचत गर्न र आकर्षक ब्याज आर्जन गर्न अवसर दिन्छ।

दुवै बचतपत्रमा निश्चित अवधि (म्याच्योरिटी) पछि साँवा र ब्याज फिर्ता पाइने व्यवस्था हुन्छ, र यी सरकारद्वारा ग्यारेन्टी गरिएका कम जोखिमयुक्त लगानीका रूपमा चिनिन्छन्।

.png)

.jpg)

प्रतिक्रिया

0 प्रतिक्रियाअहिलेसम्म कुनै प्रतिक्रिया छैन। पहिलो प्रतिक्रिया तपाईंको हुन सक्छ।