(2).gif)

.png)

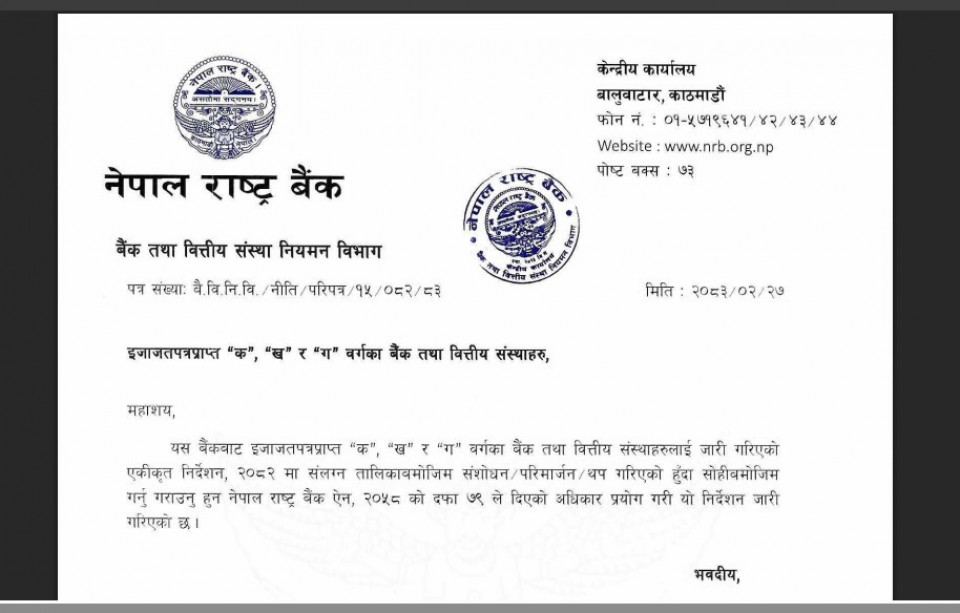

काठमाण्डौ । नेपाल राष्ट्र बैंकले ‘क’, ‘ख’ र ‘ग’ वर्गका बैंक तथा वित्तीय संस्थाका लागि जारी एकीकृत निर्देशन, २०८२ मा संशोधन गर्दै दुई महत्वपूर्ण नयाँ व्यवस्था लागू गरेको छ। संशोधित व्यवस्थाले एकातिर अन्तरबैंक कारोबारको गणना प्रणालीमा लचकता दिएको छ भने अर्कोतर्फ बैंक तथा वित्तीय संस्थालाई ‘मेरो कित्ता’ प्रणालीमा अनिवार्य रूपमा आबद्ध हुनुपर्ने व्यवस्था गरेको छ।

राष्ट्र बैंकले जारी गरेको परिपत्रअनुसार हालसम्म बैंक तथा वित्तीय संस्थाहरूबीच हुने सापटी कारोबारलाई अन्तरबैंक कारोबार (Interbank Transactions/Borrowings) को रूपमा गणना गरिन्थ्यो। यसमा अधिकतम ७ दिनको अवधि तोकिएको थियो। नयाँ संशोधनले भने अन्तर्राष्ट्रिय दातृ निकायको सहयोगमा सञ्चालित नेपाल सरकारका कार्यक्रम कार्यान्वयन गर्न बैंक तथा वित्तीय संस्थाबीच हुने कर्जा कारोबारलाई अन्तरबैंक कारोबारको गणनामा नसमेटिने स्पष्ट व्यवस्था गरेको छ।

विकास साझेदारका कार्यक्रमलाई सहजता

यो व्यवस्थाले विश्व बैंक, एडीबी, आईएफसी, केएफडब्लु, जाइका लगायतका विकास साझेदारको सहयोगमा सञ्चालित सरकारी कार्यक्रम कार्यान्वयनका क्रममा बैंकहरूबीच हुने वित्तीय समन्वयलाई सहज बनाउने देखिएको छ।

यसअघि यस्ता कारोबार पनि अन्तरबैंक सापटीको सीमाभित्र गणना हुने हुँदा बैंकहरूको तरलता व्यवस्थापन, नियामकीय अनुपात तथा अन्तरबैंक एक्सपोजरमा प्रभाव पर्ने अवस्था थियो। अब भने यस्ता कार्यक्रमगत कर्जा कारोबारलाई छुट्टै वर्गीकरण गरिने भएकाले बैंकहरूलाई विकास परियोजनामा सहभागी हुन थप सहज हुने अपेक्षा गरिएको छ।

विशेषगरी सरकारमार्फत प्रवाह हुने सहुलियतपूर्ण कर्जा, कृषि तथा एसएमई वित्तीय कार्यक्रम, हरित ऊर्जा तथा सामाजिक क्षेत्रका परियोजनामा बैंकहरूको संलग्नता बढाउन यो व्यवस्था सहयोगी हुन सक्ने विश्लेषकहरू बताउँछन्।

तर राष्ट्र बैंकले यस्तो छुटको दुरुपयोग नहोस् भनेर सम्बन्धित कार्यक्रमको सम्पूर्ण विवरण बैंक तथा वित्तीय संस्था नियमन विभाग र सम्बन्धित सुपरिवेक्षण विभागमा उपलब्ध गराउनुपर्ने शर्त पनि राखेको छ।

‘मेरो कित्ता’ मा अनिवार्य आबद्धता

संशोधनको अर्को महत्वपूर्ण पक्ष डिजिटल सेवासँग सम्बन्धित छ।

राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई नापी कार्यालयबाट प्राप्त हुने सेवा: जस्तै जग्गाको नक्सा, फिल्डबुक, प्लट रजिस्टर प्रिन्ट तथा सोसँग सम्बन्धित राजस्व भुक्तानीका लागि ‘मेरो कित्ता’ प्रणालीमा संस्थागत प्रयोगकर्ता बनेर सेवा लिनुपर्ने व्यवस्था गरेको छ।

यसको अर्थ अब बैंकहरूले धितो मूल्यांकन, जग्गा जाँच, कर्जा प्रवाह तथा धितो प्रमाणीकरणका क्रममा आवश्यक पर्ने भूमि अभिलेख तथा दस्तावेजहरू प्राप्त गर्न परम्परागत प्रक्रियाभन्दा डिजिटल माध्यम प्रयोग गर्नुपर्नेछ।

कर्जा प्रक्रियामा गति आउला ?

बैंकिङ क्षेत्रका जानकारहरूका अनुसार यो व्यवस्था कार्यान्वयन भएपछि जग्गाधितो कर्जासम्बन्धी प्रक्रियामा समय बचत हुन सक्छ।

हाल धेरै बैंकहरूले जग्गाको नक्सा, फिल्डबुक वा स्वामित्वसम्बन्धी विवरण प्राप्त गर्न कर्मचारीलाई नापी कार्यालयसम्म पठाउने गरेका छन्। ‘मेरो कित्ता’ मार्फत प्रत्यक्ष पहुँच भएपछि कर्जा स्वीकृति प्रक्रिया छिटो, पारदर्शी र कागजरहित बन्ने अपेक्षा गरिएको छ।

यसले सरकारको डिजिटल नेपाल अभियान र भूमि प्रशासनको डिजिटलीकरणलाई समेत थप बल पुर्याउने देखिन्छ।

के सन्देश दिन खोज्यो राष्ट्र बैंकले ?

राष्ट्र बैंकको पछिल्लो संशोधनले दुई स्पष्ट संकेत दिएको देखिन्छ।

पहिलो, विकास साझेदारको सहयोगमा सञ्चालन हुने सरकारी कार्यक्रमहरूलाई बैंकिङ प्रणालीमार्फत सहज रूपमा कार्यान्वयन गराउने।

दोस्रो, बैंकिङ सेवालाई क्रमशः डिजिटल प्लेटफर्मसँग जोड्दै भौतिक कागजी प्रक्रियामा निर्भरता घटाउने।

परिणामस्वरूप आगामी दिनमा बैंकहरूको परियोजना वित्तपोषण क्षमता विस्तार हुनुका साथै कर्जा प्रवाह र धितो व्यवस्थापन प्रक्रिया पनि थप प्रविधिमैत्री बन्ने अपेक्षा गरिएको छ।

.png)

.jpg)