(2).gif)

.png)

काठमाण्डौ । पछिल्लो समय डूब्न लागेका कम्पनीहरु र ऋणै ऋणको दलदलमा फसेकाहरु समेत उक्सिने सजिलो बाटो बन्न थालेको छ आईपीओमा जाने विकल्प । कमजोर कम्पनीहरुले संसदीय समितिदेखि सरकारका विभिन्न निकायका पावरहरु प्रयोग गरेर आईपीओ निश्कासनका लागि दवाब सिर्जना गर्ने र जनताबाट पैसा उठाएर आफू चाहिँ उम्किने प्रवृति मौलाउन थालेको हो ।

अझ कतिपय कम्पनीहरु त आर्थिक रुपमा जर्जर छन्, तर उनीहरु नै निकै महंगो प्रिमियम मूल्य तोकेर आईपीओ निश्कासनका लागि दौडधूप गरिरहेका भेटिएको छ । आईपीओको नाममा विकृतिको खेती गर्ने कतिपय कम्पनीहरुको सूचीमा अग्रस्थानमा देखिन्छ मारुती सिमेन्ट्स लिमीटेड ।

यो कम्पनी आर्थिक रुपमा टाट पल्टिने संघारमा छ । सिमेन्ट उत्पादनबाट हुने आम्दानी वर्षेनी घटिरहेको छ । यसको अर्थ हो लगानीकर्तालाई दिने रिटर्नको सम्भावना समेत घटिरहेको छ । कागजमा मिलाएर नेटवर्थ केही माथि देखाइए पनि कम्पनी दायीत्वहरुको दलदलमा फस्नु, उत्पादन घट्नू, बिक्री घट्नू तथा केही ठूला दायीत्वहरुलाई उसले आफ्नो वित्तीय विवरणहरुमा नराख्नू जस्ता कारणले समेत यो कम्पनीको आईपीओमा लगानी गर्ने फस्नसक्ने जोखिम उत्तिकै देखिन्छ ।

कम्पनीको अवस्था हेर्दा प्रतिकित्ता १०० रुपैयाँ मूल्य तिर्न समेत सर्वसाधारणले डराउनुपर्ने देखिन्छ । तर मारुती सिमेन्ट्सले प्रतिकित्ता २७७ प्रिमियम थपेर कुल रु. ३७७ को दरले आईपीओ स्वीकृति गराउने जोडबललाई जारी नै राखेको छ ।

वित्तीय विश्लेषण

आर्थिक वर्ष २०७९/८० मा कम्पनीको कुल आम्दानी करिब ५.७९ अर्ब रुपैयाँ रहेको थियो, जुन अघिल्लो वर्षको तुलनामा घटेको छ। सोही वर्षमा कम्पनीको कर–पछिको नाफा मात्र १ करोड ४४ लाख रुपैयाँ मा सीमित रह्यो, जुन मुनाफा दर हिसाबले अत्यन्त न्यून हो। त्यस्तै, कम्पनीको संचालन मुनाफा पनि घटेर करिब ७.०८% मा झरेको छ, जसले सञ्चालन दक्षतामा गिरावट देखाउँछ। अझ चिन्ताजनक कुरा, कम्पनीको Interest Coverage Ratio पनि घटेर १.४६ गुणा मा सीमित छ, जुन ऋण तिर्ने क्षमतामा जोखिमको संकेत हो। साथै, कम्पनीमाथि करिब ९७८ मिलियन रुपैयाँ बराबरको संभाव्य दायित्व (contingent liabliity) रहेको उल्लेख छ, जुन वित्तीय स्थायित्वमा थप दबाब सिर्जना गर्नसक्ने देखिन्छ। यी सबै सूचकहरूले कम्पनीको वित्तीय स्वास्थ्यमा संकट गहिरिँदै गएको संकेत गर्छन्।

यो कम्पनीको ७ अर्बभन्दा बढी ऋण छ । यस्तै, बिजुलीको बक्यौता मात्र ९७ करोडभन्दा बढी छ । यसरी कुल ८ अर्ब हाराहारीको ऋणमा जाकिएको यो कम्पनीले आईपीओ निश्कासन गरेर ४ अर्ब ३७ करोड संकलन गर्न खोजेको देखिन्छ । यो कम्पनीले प्रतिसेर ३७७ रुपैयाँको दरले १ करोड १६ लाख कित्ता सेयरको प्राथमिक निश्कासन गर्न खोजेको देखिन्छ ।

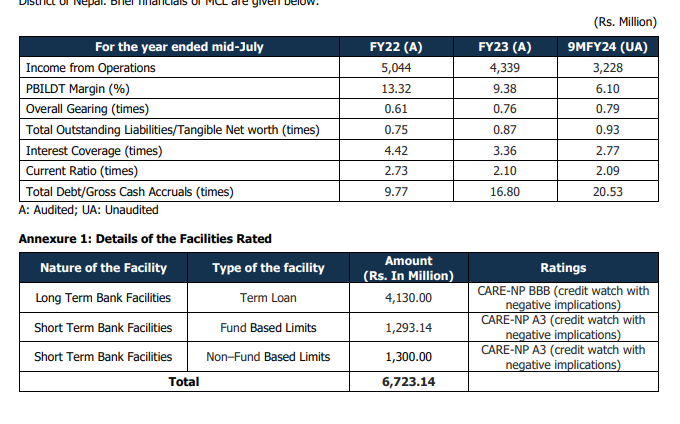

मारुती सिमेन्ट लिमिटेडको पछिल्ला तीन वर्षको वित्तीय विवरण र CARE Ratings को मूल्यांकन हेर्दा कम्पनी हाल राजस्व गिरावट, मुनाफा क्षमताको कमजोर स्थिति, र वित्तीय जोखिममा बढोत्तरीको चरणमा रहेको देखिन्छ।

कम्पनीको आयमा निरन्तर गिरावट देखिएको छ। FY22 मा रु. 5,044 मिलियन आम्दानी गरेको कम्पनी FY23 मा झरेर रु. 4,339 मिलियनमा सीमित भयो भने 9 महिनाको FY24 (9MFY24) मा मात्र रु. 3,228 मिलियन आम्दानी गर्न सकेको छ। यस्तो ट्रेन्डले कम्पनीको बजार हिस्सा, उत्पादन, वा मूल्य निर्धारण रणनीतिमा समस्या देखाउँछ।

PBILDT (Profit Before Interest, Lease, Depreciation & Tax) मार्जिन FY22 मा 13.32% बाट FY23 मा 9.38% हुँदै 9MFY24 मा घटेर 6.10% मा झरेको छ, जसले कम्पनीको सञ्चालन दक्षता तथा लागत नियन्त्रण क्षमतामा गिरावट देखाउँछ। यस्तो गिरावटले लगानीकर्ताको विश्वास कमजोर पार्दछ।

कम्पनीको ऋण निर्भरता बढ्दो क्रममा छ। Overall Gearing Ratio FY22 मा 0.61 बाट FY23 मा 0.76 र 9MFY24 मा 0.79 पुगेको छ, जुन कम्पनीले आफ्नो स्वपुँजीको तुलनामा बढ्दो ऋण बोकेको संकेत हो। त्यसैगरी, Total Outstanding Liabilities/Tangible Net Worth अनुपात पनि 0.75 बाट बढेर 0.99 पुगेको छ, जुन एक सीमा पारको जोखिमपूर्ण स्थितिमा पुग्न लागेको देखिन्छ।

Interest Coverage Ratio (ICR) घटेर FY22 मा 4.42 बाट 9MFY24 मा 2.77 पुगेको छ, जसले ऋणको ब्याज तिर्ने क्षमता कमजोर हुँदै गएको संकेत गर्दछ। ICR 3 भन्दा तल पुग्नु नै वित्तीय संस्थाका लागि खतरा सूचक हो।

त्यस्तै, Total Debt to Gross Cash Accruals (TD/GCA) अनुपात झन् चिन्ताजनक अवस्थामा पुगेको छ — FY22 मा 9.77 बाट FY23 मा 16.80 हुँदै 9MFY24 मा 20.53 मा पुग्नुको अर्थ कम्पनीले सिर्जना गर्ने नगद प्रवाहको तुलनामा अत्यधिक ऋण लिएको छ, जुन दीर्घकालीन रुपमै टाट पल्टिनसक्ने जोखिम पनि हुनसक्छ।

Current Ratio 2.73 बाट 2.09 मा झरेको भए पनि अझै 1 भन्दा माथि रहनुले कम्पनीसँग तत्कालिक दायित्व चुकाउने क्षमता अवश्य रहेको देखिन्छ। यद्यपि यसको घट्दो प्रवृत्ति भने चिन्ताको विषय हो।

कम्पनीका कुल रु. 6,723.14 मिलियन बराबरका बैंक ऋण सुविधाहरूमा CARE Ratings Nepal Limited (CRNL) ले "Credit Watch with Negative Implications" राखेको छ।

Long Term Bank Facilities (रु. 4,130 मिलियन): CARE-NP BBB

Short Term Bank Facilities (रु. 2,593.14 मिलियन): CARE-NP A3

यी दुबै रेटिङहरूमा “क्रेडिट वाच नेगेटिभ इम्प्लिकेसन” हुनुको अर्थ, कम्पनीको वित्तीय प्रदर्शन अझै कमजोर हुने सम्भावना देखिएको छ र निकट भविष्यमा रेटिङ झर्ने जोखिम रहन्छ। यदि कम्पनीले वित्तीय सूचकांकहरूमा सुधार ल्याउन सकेन भने, यसले ऋणको लागत वृद्धिको साथै पूँजी जुटाउने क्षमतामा बाधा पुर्याउनेछ।

मारुती सिमेन्टको हालको वित्तीय अवस्था चुनौतीपूर्ण छ। राजस्व घट्दै गएको, मुनाफा सृजन क्षमतामा गिरावट, बढ्दो ऋण बोझ, र कमजोर नगद प्रवाहले कम्पनीलाई दीर्घकालीन वित्तीय संकटको जोखिमतर्फ धकेलिरहेको छ। CARE Ratings द्वारा दिइएको नकारात्मक टिप्पणीले लगानीकर्ता तथा वित्तीय संस्थालाई सतर्क गराएको छ। यस्तो परिप्रेक्ष्यमा, कम्पनीले तत्काल सुधारात्मक कदमहरू (जस्तै लागत कटौती, उत्पादन वृद्धी, वा वित्तीय पुनर्संरचना) नलिए आगामी दिनमा थप जोखिम बढ्न सक्ने सम्भावना बलियो देखिन्छ।

उच्च वित्तीय जोखिम

नेपालको एक अग्रणी सिमेन्ट उत्पादक कम्पनी मानिने मारुति सिमेन्ट लिमिटेड गम्भीर आर्थिक संकटको चरणमा छ। केयर रेटिङ्सले कम्पनीको बैंक ऋणको श्रेणी पुनः पुष्टि गरे पनि ‘क्रेडिट वाच विथ नेगेटिभ इम्प्लिकेसन्स’ अर्थात् नकारात्मक संकेतसहितको निगरानीमा राख्दै आएको छ, जसले कम्पनीको कमजोर वित्तीय अवस्था र जोखिमप्रति गम्भीर प्रश्न उठाएको छ।

२०८१ साउन २२ मा प्रकाशित केयर रेटिङ्सको प्रतिवेदन अनुसार, मारुति सिमेन्टको बैंक सुविधासम्बन्धी क्रेडिट रेटिङ फेरि एकपटक नकारात्मक संकेतसहितको क्रेडिट वाचमा राखिएको छ। यसले देखाउँछ कि कम्पनी अझै पनि अनिश्चित कानुनी वा वित्तीय दायित्वको जोखिममा छ जसको न त परिमाण स्पष्ट छ, न त समयसीमा।

कमजोर वित्तीय प्रदर्शन र निरन्तर घाटा

मारुति सिमेन्टको पछिल्लो आर्थिक अवस्थाले निम्न संकेत गर्छः

-कम्पनीले निरन्तर घाटा बेहोरिरहेको छ, जसका कारण नेटवर्थमा गिरावट आएको छ।

-कम्पनीको सञ्चालन क्षमता कम रहेको देखिएको छ, जसले उत्पादनको लागतभन्दा कम आम्दानी जनाइरहेको संकेत गर्छ।

-उच्च स्तरको बाह्य ऋणमा निर्भरता, जुन ब्याज र भुक्तानीको दबाब निम्त्याउने प्रमुख कारण बन्ने देखिन्छ।

अनिश्चित दायित्वः कम्पनीमाथि भारी संकटको छाया

Care Ratings ले उल्लेख गरेअनुसार, कम्पनीमाथि महत्वपूर्ण ‘contingent liabliities’ छन् – यी त्यस्ता संभावित दायित्व हुन् जुन केही निश्चित परिस्थितिमा मात्रै यथार्थमा परिणत हुन्छन्। यदि यी दायित्व पुष्टि भए भनेः

-कम्पनीको मौज्दात वित्तीय क्षमता तहस–नहस हुन सक्छ।

-ऋण भुक्तानीमा समस्या आउन सक्ने जोखिम छ।

-कम्पनीको क्रेडिट रेटिङ थप घट्ने सम्भावना बलियो रहन्छ।

घट्दो उत्पादन क्षमता, बजार हिस्सेदारीमा गिरावट

मारुति सिमेन्टले स्थापना गरेको प्लान्टको पूर्ण उत्पादन क्षमता प्रयोग हुन सकेको छैन। प्रतिस्पर्धा, मागमा कमी वा व्यवस्थापन समस्याका कारण बजार हिस्सेदारीमा गिरावट आएको देखिन्छ।

यसरी रेटिङ कम्पनीकै विश्लेषणलाई आधार मान्दा पनि “कम्पनीको सम्भावित दायित्वको आकार र समयावधिमा स्पष्टता नआएकाले क्रेडिट वाच विथ नेगेटिभ इम्प्लिकेसन्स अन्तर्गत राखिएको छ।”

यो टिप्पणीले आफैंमा कम्पनीको जोखिमपूर्ण वित्तीय अवस्थालाई स्पष्ट रूपमा चित्रण गर्छ।

संकटको संकेत

मारुति सिमेन्ट आजको दिनमाः

-अस्पष्ट कानुनी/वित्तीय संकटमा फसेको कम्पनी हो,

-नाफा गर्न असफल कम्पनी हो,

-र सञ्चालनमा प्रभावकारी सुधार नआएसम्म निकट भविष्यमा थप ऋण जोखिम वा रेटिङ घट्ने प्रबल सम्भावना छ।

यदि कम्पनीले छिट्टै आफ्नो कानुनी दायित्व, वित्तीय पुनर्संरचना र सञ्चालन सुधार गर्न सकेन भने, कम्पनीलाई दीर्घकालीन रूपमा टिक्न गाह्रो हुने देखिन्छ। अवस्था यस्तै रहिरहे कम्पनी जुनसुकै बेला टाट पल्टिनसक्छ ।

.png)

.jpg)

.png)

.png)

.jpg)

.png)