(1).gif)

(2).gif)

.png)

काठमाण्डौ । नेपाल राष्ट्रबैंकले अन्तराष्ट्रिय अभ्यासमा झै बैंकहरुको ‘नेट एनपीएल’ प्रकाशन गर्न थालेको छ ।

चालु आर्थिक वर्षको पुससम्मको बैंकहरुको प्रमुख वित्तीय सूचक सार्वजनिक गर्दै नेट एनपीएलको अभ्यास नेपालमा सुरु गर्न लागेको केन्द्रीय बैंकले देखाएको हो । केन्द्रीय बैंक आफैंले नेट एनपीएल सम्बन्धी डेटा सार्वजनिक गर्न थालेपछि आगामी दिनमा बैंकहरुले प्रकाशन गर्ने त्रैमासिक वित्तीय विवरणमा समेत यो विषय उल्लेख गर्नुपर्ने व्यवस्था हुनसक्ने देखिएको छ ।

यसअघिसम्म राष्ट्रबैंक र बैंकहरुले एनपीएल मात्र सार्वजनिक गर्दै आएका थिए । एनपीएल ह्वात्तै बढेको भनेर सर्वत्र चिन्ता भइरहेको बेला र यही सूचकले बैंकहरुको विषयमा जनमानसमा खराब भाष्य निर्माण भइरहेको बेला राष्ट्रबैंकले नेट एनपीएलको अभ्यास सुरु गरेको हो ।

(2).gif)

.gif)

(1).gif)

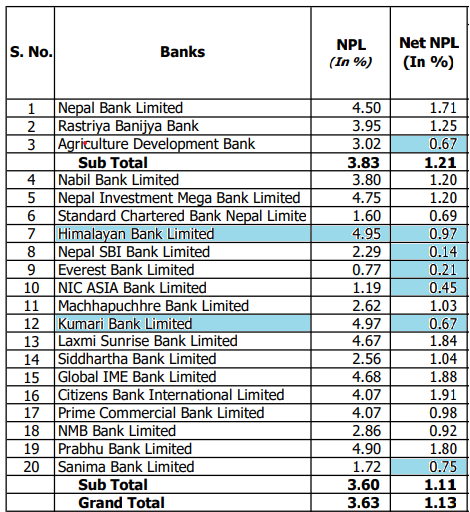

नेट एनपीएललाई खुद कर्जाको लागि प्रदान नगरिएको निष्क्रिय कर्जाको अनुपातको रुपमा लिइन्छ । उदाहरणका लागि कुनै बैंकको लोन बिग्रियो भने त्यसको सत्प्रतिशत प्रभिजन गर्नुपर्छ । सतप्रतिशत प्रभिजन गरेपछि भविष्यमा त्यो लोनको कुनै रिस्क हुँदैन । यदि त्यसरी खराब वर्गमा परेको लोन रिकभरि भयो भने त्यसले सोझै बैंकको आम्दानी र नाफा बढाउँछ ।

नेट एनपीएलले कुनै पनि बैंकको जति लोन बिग्रियो, त्यसको प्रभिजनको अवस्था देखाउँछ । उदाहरणका लागि कसैको १०० रुपैयाँको लोन बिग्रिएको छ, तर उसले २५ प्रतिशत मात्र प्रभिजन गरेको छ भने त्यस्तो संस्थालाई बाँकी ७५ रुपैयाँको रिस्क जुनसुकै बेला आउनसक्छ । यस्तो अवस्थामा सो बैंकको नेट एनपीएल बढी देखाउँछ । तर, जुन बैंकले १०० रुपैयाँ लोन बिग्रिँदा १०० रुपैयाँ नै प्रभिजन गरेको छ भने त्यस्तो संस्थालाई सो लोनबाट भविष्यमा थप कुनै रिस्क आउनेछैन । बरु त्यसरी डूबेको लोन उठेमा आम्दानी मात्र हुने र त्यसले बैंकको नाफा बढ्ने देखाउँछ । डूबेको लोनको बढीभन्दा बढी रकम प्रभिजन गरेका बैंकहरुको नेट एनपीएल कम हुन्छ ।

अन्तराष्ट्रिय स्तरमा अभ्यास भएको नेट एनपीएलको आधारमा हेर्दा नेपालका वाणिज्य बैंकहरुको विषयमा रोचक तथ्यहरु देखिएका छन् ।

एनपीएल ५ प्रतिशतको नजिक पुगेका बैंकहरुको पनि नेट एनपीएल भने निकै सुविधाजनक अवस्थामा देखिएको छ ।

उदाहरणका लागि कुमारी र हिमालयन बैंकलाई लिन सकिन्छ । राष्टबैंकका अनुसार कुमारी र हिमालयनको एनपीएल क्रमशः ४.९७ र ४.९५ प्रतिशत रहेको छ । तर, कुमारीको नेट एनपीएल भने ०.६७ प्रतिशत मात्र छ । यस्तै, हिमालयन नेट एनपीएल पनि ०.९७ प्रतिशत मात्र छ । यसरी हेर्दा खराब कर्जा बढी भए पनि कुमारी र हिमालयनले त्यसको प्रभिजन गरिसकेका र तिनै कर्जाहरुबाट भविष्यमा उनीहरुलाई कुनै जोखिम नरहेको देखिएको छ । यदि अहिले खराबमा परेका कर्जा उठेमा त्यसले भविष्यमा उनीहरुको आम्दानी र नाफा बढाउने समेत देखिन्छ ।

पुससम्मको २० वाणिज्य बैंकहरुको औसत एनपीएल ३.६३ प्रतिशत रहेकोमा नेट एनपीएल भने १.१३ प्रतिशत मात्र छ ।

कुन बैंकको नेट एनपीएल कस्तो छ त ? बाँकी यो टेबलमा हेरौं:

.gif)

(1).gif)

.png)

.png)